Uma empresa insolvente mas ainda em gestão corrente mantém as suas obrigações declarativas contabilísticas e fiscais até ao final da liquidação.

Mas quem é o responsável pela contabilidade, pela fiscalidade e pelo pagamento de impostos?

Como veremos, os responsáveis são todos os gestores, os anteriores e o Administrador Judicial.

Voltar ao HUB das Reversões

Voltar ao HUB dos Admin. Judiciais

Quando o tribunal declara a insolvência de uma empresa, imediatamente e incondicionalmente o art. 141º do CSC determina a dissolução da sociedade entre os sócios, passando todos os gestores a responder apenas perante a Assembleia Geral de Credores.

Este artigo debruça-se sobre o caso em que os credores decidem manter a gestão corrente da empresa até ao fim da liquidação da massa e do estabelecimento.

Iniciada a insolvência os anteriores gestores continuam gestores?

Nos termos do art. 224º CIRE, com o registo da declaração de insolvência o art 146º do CSC determina que a sociedade entra imediatamente em liquidação da sua empresa, independentemente de ter ou não sido solicitada e atribuída a gestão pelo devedor à anterior gestão.

Se a gestão continuar pelos anteriores gestores nos termos do art. 224º do CIRE, apesar de a sociedade estar em liquidação ela mantém a sua atividade corrente comercial a funcionar de forma mais ou menos normal, em tudo o que que for possível. Isso inclui obrigatoriamente toda a a contabilidade, o TOC/CC e a fiscalidade, a funcionar como se não tivesse sido decretado o início de um processo de insolvência.

Caso não seja pedida ou atribuída a gestão aos anteriores gestores, o art. 81º do CIRE determina que estes ficam inibidos dos poderes de administração e de disposição dos bens da sociedade, nomeadamente da capacidade de pagar a quem quer que seja, mais precisamente, não podem pagar ao TOC/CC.

Responsabilidades dos gestores: a prescrição

Portanto, no caso de a empresa insolvente continuar a explorar o estabelecimento até este ser liquidado, ela não “cessou a atividade comercial do estabelecimento”, nem este se extinguiu fiscalmente.

Portanto, nos termos do art. 65º, nº 2, e a contrario, nos termos do art. 65º, nº 3, do CIRE, todas as obrigações declarativas e fiscais ainda se mantêm, tendo neste momento passado todos os gestores, os anteriores e o AJ, a ser plenamente responsáveis fiscalmente. Com a ênfase de que a contabilidade já passou integralmente para a responsabilidade do AJ aquando da sua imediata e incondicional apreensão ditada pelo art. 149º do CIRE, devendo continuar a ser escriturada nos termos do art. 29º do C.Com. e 117º, nº 10, do CIRC.

Por outro lado, o art. 172º, nº 3 do CIRE prevê o pagamento atempado de todas as dívidas da massa nas respetivas datas de vencimento, aplicando-se este articulado a todos os impostos gerados e devidos pela massa, não esquecendo que agora o AJ responde pelos danos que causar à massa, devendo indemnizar os seus credores nos termos do art. 59º do CIRE, credores onde se incluem a AT e a SS, nomeadamente com os impostos correntes derivados da manutenção da atividade corrente.

A quem responde o administrador judicial?

Neste contexto, até à assembleia de credores prevista no art. 156º deverá o AJ manter a atividade do estabelecimento, enquanto se espera pela soberana decisão dos credores quanto à melhor forma de liquidar o património ou viabilizar a empresa, por forma a maximizar o valor da “massa” e dos créditos.

Independentemente de a gestão da empresa ter sido atribuída ao AJ ou aos anteriores gestores, a declaração de insolvência e o início da liquidação do estabelecimento que a empresa explora não faz terminar nenhuma responsabilidade fiscal da entidade em processo de insolvência com ou sem tentativa de recuperação.

Neste sentido, em 02-07-2015 decidiu o Acórdão do Tribunal da Relação do Porto, no contexto do Pc. 8729/12.4TBVNG-G.P1:

Sumário:

Quando, no decurso da liquidação dos bens que integram a massa insolvente de uma pessoa singular, o administrador da insolvência procede à alienação de bens por valor superior àquele pelo qual tinham sido adquiridos pelo insolvente, o imposto devido pela mais-valia gerada por essa alienação [art. 10/1a) do CIRS] é uma dívida da massa insolvente [art. 51/1c) do CIRE].

Neste contexto, qualquer atividade comercial da empresa insolvente contém implícita a obrigação de emitir faturas com IVA, art. 78º CIVA, e de cumprir as concomitantes obrigações, na qualidade de sujeito passivo de IRC, nos termos do disposto no art. 2º do CIRC.

Ainda neste contexto, os três códigos, IVA, IRC e IRS, determinam o dever de possuir contabilidade organizada, com o detalhe apropriado à dimensão do negócio.

- No caso do IVA são os arts. 44º, 45º, 50º e 51º do CIVA que regulamentam a obrigatoriedade de possuir contabilidade.

- No caso do IRC, são os arts. 117º a 124º do CIRC que obrigam à contabilidade e impõem a necessidade de seguir as diretivas do SNC.

- No caso do IRS, os arts. 117º e 118º regulam a necessidade de um cidadão ENI possuir contabilidade organizada.

Acresce que qualquer entidade sujeita a IRC, mesmo que já dissolvida por força do art. 36º CIRE e/ou do 141º CSC, ou mesmo por via administrativa nos termos dos arts. 5º e 14º do RJDLEC, continua a estar obrigada a todas as obrigações declarativas, e, portanto, as contabilísticas e fiscais, até ao encerramento da liquidação.

Já no contexto do CIRE, os artigos 65º, nº 2 e 226º, nº 6, pronunciam-se sobre a necessidade de manter a contabilidade.

- O art. 65, nº 2, determina que depois de declarada a insolvência até à ao início da liquidação, os “legais representantes” se mantêm obrigados ao cumprimento das obrigações fiscais.

- É de salientar que o art. 226º, nº 6, determina que o “devedor” é responsável por fazer o depósito das contas, sendo o devedor a empresa insolvente.

Assim, esta responsabilidade cai sobre os ombros do seu gestor com poderes de facto que não estejam delimitados pelo art. 81º CIRE, o AJ em exclusivo, quando se interpreta e aplica este articulado a contrario.

COMO é que o fisco reverte contra os responsáveis por um negócio?

Da Contabilidade

Acresce que os artigos 117º do IRC e 44º do CIVA estipulam todos a obrigatoriedade da contabilidade de qualquer atividade comercial exercida por pessoas coletivas ou singulares, mesmo em fase de liquidação.

Concretamente, o art. 117º do IRC estipula que as obrigações fiscais permanecem na esfera do liquidatário atual, o AJ, desde do início do processo de insolvência até que os credores decidam cessar a atividade comercial corrente, independentemente de se estar ou não a proceder à liquidação da entidade.

Portanto, mesmo depois de iniciadas a insolvência e a liquidação de uma empresa, a manutenção da atividade comercial corrente do seu estabelecimento obriga à manutenção da contabilidade organizada, nos termos do art. 123º do CIRC, e ao dever de entregar as declarações periódicas de IRC ou IRS e IVA, nos termos dos arts. 121º do CIRC e 78º CIVA.

Estas obrigações mantêm-se plenas até à soberana decisão dos credores de fazer cessar a atividade corrente, em assembleia regularmente reunida nos termos do art. 156º do CIRE, momento no qual expressamente se ativam os efeitos limitadores das obrigações descritos no art. 56º, nº 3, do CIRE.

É agora importante esclarecer e recordar que a decisão dos credores em avançar para a liquidação do estabelecimento e da venda do ativo afeto à exploração nada tem a ver com a sua decisão, também ela soberana, de manter a atividade corrente comercial do estabelecimento, até que essa desejada venda (liquidação) se concretize.

Só com a venda do ativo afeto à exploração, em linha com o art. 199º do CIRE, é que o objeto do estabelecimento se extingue, podendo então ser terminado o processo de liquidação e encerrada a atividade comercial corrente do estabelecimento e da empresa.

Ainda assim, é importante recordar que as responsabilidades fiscais do AJ apenas ficam salvaguardadas pelo artigo 65º, nº 3, do CIRE depois de este ter entregado nas Finanças as declarações de suspensão de atividade corrente. De facto, este acontecimento não é sujeito a registo conservador, pelo que as Finanças continuam a ignorá-lo, pois não se lhe aplica os arts. 117º, nº 10, e 118º, nº 6 do CIRC.

Ora, se os credores determinarem e o AJ implementar a manutenção da atividade comercial corrente até que o estabelecimento seja vendido, o art. 65º, nº 3 do CIRE só produzirá efeitos depois de ser cessada a atividade corrente da empresa e de se entregarem as declarações de alterações previstas nos artigos 35º do CIVA, 112º do CIRS e 118º, nº 7 do CIRC.

Portanto, quer o CIRE quer os diversos códigos fiscais reforçam em conjunto a necessidade de o AJ pugnar pela manutenção da contabilidade até ao fim da atividade comercial corrente, partilhando ou distribuindo a responsabilidade pela sua execução por todos os gestores.

Multas e coimas podem reverter para os gestores

Dos impostos por estimativa

Num caso geral, na ausência de uma contabilidade assinada por um TOC/CC, a AT pode sempre aplicar os arts. 87º e seg. da LGT e calcular lucros e o correspondente IVA e IRC por métodos indiretos, mesmo durante a parte inicial insolvência em gestão corrente enquanto se discutem planos de recuperação.

Apenas após a “Cessação de Atividade” corrente comercial ser registada nas Finanças, depois de homologada pelo tribunal, e decidida pelos credores, é que pelo art. 65º, nº 2 CIRE cessam as obrigações contabilísticas comuns como as conhecemos, restando apenas a obrigação de o AJ prestar ao tribunal as contas da sua gestão da massa na forma simplificada “Recebido e Gasto”.

Neste contexto legal, o Supremo Tribunal Administrativo de 02-07-2014 no Processo: 01431/13

Acórdão: Durante a insolvência, a liquidação por métodos indiretos NÃO se pode aplicar

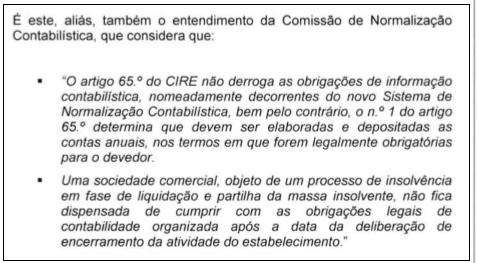

Em sentido contrário pronuncia-se a AT no seu Direito Circulatório, nº 10 de 2015, de onde se extrai um suposto comentário da Comissão de Normalização Contabilística, que é um organismo na dependência da AT.

Neste contexto, a AT defende genericamente que com base na opinião da Comissão de Normalização Contabilística se mantêm as obrigações de elaborar uma contabilidade organizada. Mas não diz nada sobre o grau de organização nem sobre a aplicabilidade do SNC.

No entanto, é indiscutível que até à declaração de encerramento da atividade comercial a contabilidade organizada segundo o SNC ou outro método mais simples normalmente seguido pela empresa antes da insolvência seja necessário e se mantém em plenitude.

Distingamos agora a contabilidade da empresa insolvente da contabilidade da massa insolvente, quer terminou e não pode ser exigida pela AT, nem a ausência da contabilidade da massa pode ser motivo para a AT iniciar um procedimento de liquidação (cálculo) de tributos por métodos indiciários.

Os cálculos de tributação por estimativa da AT nunca beneficiaram, nem poderiam, o infrator que insolve sem ter entregado a contabilidade passada a tempo e horas. Deste modo, a ausência de contabilidade até à cessação da atividade, em e conformidade com o SNC, permitirá à AT determinar elevados impostos a pagar pela “empresa”.

Acresce que na prática a AT costuma levar quatro anos a fazer os cálculos por estimativa, sendo que nessa data já a “massa” teria sido rateada pelos credores.

Portanto, quando os credores ordenam ao AJ que mantenha o estabelecimento em atividade, por forma a salvaguardar os legítimos interesses dos credores, é de todo recomendável que neste caso o AJ solicite parecer vinculativo à AT sobre a plenitude da contabilidade e dos impostos declarados e liquidados, por forma a evitar que no futuro venha a ser solitariamente revertido nos termos do art. 24º da LGT na qualidade de gestor “de facto” e “in juris” durante a fase de liquidação da empresa.

Nesta fase de gestão corrente até à venda do estabelecimento, o dever de diligência do CC/TOC previsto no nº 72 do EOCC mantém-se inalterado ou é mesmo reforçado, aplicando-se os limites habituais nas limitações temporais à sua renúncia após o início do processo, nomeadamente a obrigação de terminar o exercício económico estampada no art. 9º, nº 2, do CDCC.

De facto, o art. 24º, nº 3 da LGT, traduz-se na responsabilidade fiscal do CC/TOC quando a contabilidade não estiver conforme, e principalmente quando a desconformidade prejudicar o estado fiscalmente. Apesar de nos termos deste articulado o ónus da prova da culpa do CC/TOC pertencer à AT, a possibilidade de responsabilizar o CC/TOC é real e implementável, pois a prova da culpa está patente na contabilidade e se existir é de fácil extração.

Para saber se é o responsável, formal ou informal

Do TOC/CC (o contabilista)

Por outro lado, o nº 10º do art. 117º do CIRC responsabiliza pela contabilidade os “legais representantes” em funções, entre os quais o atual AJ, que deverá assim providenciar pelo atempado pagamento ao CC/TOC das suas novas remunerações, ou dispensá-lo do cargo, contratando outro TOC/CC.

De facto, o EOCC, no seu art. 72º, nº 1, als. c) e f), determina que as obrigações do CC/TOC não se extinguem automaticamente, pois está obrigado ao dever de cooperação com a nova administração, o AJ, e amarrado ao dever de terminar o exercício económico em curso nos termos do seu código deontológico, art. 9º, nº 2, CDCC.

Neste contexto, nos termos do art. 102º, nº 2, do CIRE, deve o CC/TOC notificar o AJ da sua disponibilidade ou recusa para continuar a exercer o seu mandato de elaboração de contas da entidade insolvente, tendo-se constatado a sua indisponibilidade implícita.

Verifica-se que no contexto da insolvência o art. 110º, nº 2, al. a), do CIRE abre uma exceção, determinando que os contratos com o TOC não expiram automaticamente, por forma a evitar danos irreparáveis à empresa, pois convém a todos, credores incluídos, manter provisoriamente o mandato do CC/TOC.

Assim, se o AJ não libertar o CC/TOC das suas responsabilidades, deve prover à sua remuneração pela massa. Neste sentido, o nº 4 do mesmo artigo 102º do CIRE considera abusivo impor ao CC/TOC a manutenção da contabilidade se não existirem expetativas realistas de a massa conseguir pagar os honorários do CC/TOC em conformidade com o art. 70º, nº 6, do EOCC.

De facto, nesta fase, com recuperação ou sem ela, com a gestão corrente pelos gestores ou pelo AJ, apenas o AJ poderá e deverá decidir e pronunciar-se pela continuidade dos serviços do CC/TOC, nos termos do art. 110º, nº 2, do CIRE, comunicando e contratando com o CC/TOC a sua continuidade e o seu novo contrato de serviços a elaborar nos termos dos arts. 9º, nº 1, do CDCC, e 70º, nº 5, do EOCC. Em contrapartida, nos arts. 110º e 111º do CIRE exige-se que o AJ assegure o pagamento das novas e posteriores remunerações do CC/TOC a expensas da massa.

Por último, é importante recordar que o CC/TOC poderá ser substituído pelo AJ, o que foi determinado pelo AJ, face à indisponibilidade implícita no comportamento do anterior CC/TOC, e à premente necessidade de manter a contabilidade em funcionamento.

Acresce que o novo CC/TOC não está obrigado a assegurar ou a responsabilizar-se pela remuneração do anterior CC/TOC nos termos do art. 74º do EOCC. Esta decisão foi controversa no seio da respetiva ordem, mas é o que o bom senso e as obrigações deontológicas ditaram, pelo que o que o conselho deontológico e disciplinar da OCC segue esta linha de atuação, mantendo apenas os deveres de lealdade entre TOC/CC previstos no art. 17º do Código Deontológico dos CC e o dever de o TOC/CC cessante colaborar com o seu sucessor nos termos do seu CDCC, art, 16º.

Tendo os credores da empresa detentora do estabelecimento decidido manter a atividade corrente até à venda do estabelecimento, por forma a rentabilizarem os ativos da massa e assim minimizarem os seus prejuízos, não podem fazê-lo à margem da lei nem fazendo concorrência fiscal desleal com os outros operadores comerciais.

Administrador Judicial ou Administrador de Insolvência?

Neste caso, o AJ poderá e deverá providenciar a remuneração do CC/TOC a partir da massa, delimitando assim qualquer responsabilidade fiscal do AJ, porque sem contabilidade organizada o AJ fica vulnerável a ser eventualmente, provavelmente, responsabilizado pelo art. 79º, nº 2, al. a), do CIRC.

De facto, sendo a contabilidade a base de quase toda a fiscalidade, o seu desaparecimento por culpa ou negligência do AJ poderia despoletar a liquidação de tributos por métodos indiciários, nos termos dos arts. 87º a 89º da LGT, 39º do CIRS e 57º e 59º do CIRC, ficando o AJ na primeira fila da eventual responsabilização fiscal, porque nos termos do art. 5º da LGT a contabilidade é a base da fiscalidade. A contabilidade está normalizada no SNC, que foi introduzido em 2010, em conformidade com as diretivas 91/674 da CE. Esta lei assenta na Constituição da República Portuguesa (CRP), entre outros nos arts. 103º e 104º, onde se encontram as fundações do nosso sistema fiscal.

Terminada que foi a venda dos ativos de exploração do estabelecimento, chegou a hora de encerrar a empresa fiscalmente.

Da extinção fiscal

Estes procedimentos concretizam-se em duas etapas.

Primeiramente com a elaboração e encerramento da contabilidade e a entrega do último IRC, modelo 22, nos termos dos arts. 117º e 120º e seg. do CIRC.

Seguidamente pela entrega das declarações de alterações com as formais declarações fiscais de encerramento da atividade comercial do estabelecimento, da forma prevista e descrita nos também já referidos artigos 33º e seg. CIVA, 112º e seg. C.IRS e 117º e seg. CIRC.

No entanto, constata-se que o encerramento da contabilidade a formalização da “declaração de cessação de atividade” apenas pode ser feito por um CC/TOC que tenha assumido as funções de CC/TOC perante as Finanças. Apesar de o AJ poder requerer novas passwords da empresa para fazer as necessárias “declarações de alterações” comunicando a “cessação de atividade”, esta apenas pode ser devidamente concretizada por via eletrónica com a password do CC/TOC, nos termos do art. 35º, nº 2, CIVA, quando registados no domínio da AT e registados com as credenciais da empresa insolvente, a única à qual o AJ tem acesso, ou apostando a vinheta exclusiva do CC/TOC.

Apenas de agora em diante o AJ pode relaxar, pois conforme ao art. 62º, nº 3, CIRE, apenas está obrigado às responsabilidades declarativas previstas nos artigos 61º e seg. CIRE, que se resumem à prestação de contas ao tribunal e aos credores do tipo “Deve e Haver”, ou “Recebido e Gasto”, não esquecendo o necessário pagamento dos impostos despoletados por factos tributários que o AJ implementar durante o decorrer da sua administração da massa insolvente, nomeadamente o imposto de selo do trespasse do estabelecimento e o IMI do período em que geriu o estabelecimento.

Conceito de “administrador” no contexto do CIRE – Insolvências

Portanto, podemos concluir que é absolutamente necessário manter e pagar um TOC/CC até ao final de todos os procedimentos contabilísticos, por forma a delimitar as responsabilidades da massa insolvente, dos custos fiscais da falta de contabilidade e, não menos importante, esclarecer as eventuais responsabilidades fiscais pessoais do AJ enquanto esteve ao serviço da justiça e dos credores, nos termos do art. 12º do EOAJ.

Voltar ao HUB das Reversões Voltar ao HUB dos Admin. Judiciais

João PM de Oliveira

Consultor na R€-estruturação de Passivos

Interessante? Partilhe!