A fiscalidade Internacional assenta no conceito de Estabelecimento Estável num determinado Território.

A legislação de cada País é organizada de forma distinta, em distintas línguas, mas os conceitos estampados nas Convenções são semelhantes.

Neste artigo veremos como este Conceito fundamental para a compreensão das Convenções para evitar a Dupla-Tributação Internacional, está encrustado na Legislação Fiscal Portuguesa.

Hub Central da Fiscalidade HUB central da Contabilidade

O Conceito de ESTABELECIMENTO ESTÁVEL – EE

Este conceito de EE, encontra-se consagrado, e legislado no art. 5.º do Cd. IRC e melhor descrito no art. 5.º do Modelo de Convenção da OCDE, o modelo que seguem os diversos acordos entre estados com vista a evitar a Dupla-Tributação.

- Como o leitor já deverá ter percebido, o Conceito de EE – Estabelecimento Estável, é fundamental para a estratégia a a usar pelos investidores internacionais, por forma a evitar serem penalizados por uma inesperada dupla tributação.

Segundo o art. 5ºdo CIRC considera-se EE – Estabelecimento Estável, qualquer instalação fixa através da qual seja exercida uma atividade de qualquer uma das seguintes naturezas:

- comercial,

- industrial,

- ou agrícola,

Ou seja, não basta que exista uma instalação fixa. é também necessário que a mesma seja utilizada para o exercício de uma destas atividades,…

Mas,… esta definição é demasiado abrangedora e pouco especifica, resultando em algo pouco esclarecedor para a maioria dos investidores.

Definindo EE pela NEGATIVA

Daqui resulta que nos termos descritos no art. 5º n.º8 Cd. IRC, então não se considera EE ;

- As instalações utilizadas unicamente para armazenar, expor ou entregar mercadorias pertencentes à empresa;

- Um depósito de mercadorias pertencente à empresa mantido unicamente para expor, armazenar ou entregar;

- Um depósito de mercadorias pertencentes à empresa mantido unicamente para serem transformadas por outra empresa;

- Uma instalação fixa mantida unicamente para comprar mercadorias ou reunir informações para a empresa;

- Uma instalação fixa mantida unicamente para exercer, para a empresa, qualquer outra atividade de carácter preparatório ou auxiliar;

- Uma instalação fixa mantida unicamente para o exercício de qualquer combinação das atividades referidas,

- desde que a atividade de conjunto da instalação fixa resultante desta combinação

- seja de carácter preparatório ou auxiliar.

Definindo EE pela POSITIVA:

Incluem-se na noção de EE definida no art. 5º doCd. IRC;

- Um local de direção;

- Uma sucursal;

- Um escritório;

- Uma fábrica;

- Uma oficina;

- Um local de extração de recursos naturais situado em território português.

- Um local ou um estaleiro de construção se a duração da obra for ≥ 6 meses (art. 5º n.º3 IRC);

- Em caso subempreitada, considera-se que o subempreiteiro possui um EE se exercer a atividade por período ≥ 6 meses;

- considera-se que existe EE quando uma pessoa ainda que não seja um agente independente,

- se atuar em território português por conta de uma empresa e tenha,

- e habitualmente exerça, poderes de intermediação e de conclusão de contratos que vinculem a empresa,

- no âmbito das atividades desta empresa estrangeira.

NOTA : Estaleiros

A caracterização dos estaleiros de construção, instalação ou montagem são casos atípicos de EE.

- Estas atividades representam uma ampliação do conceito de EE descrito na regra geral.

- Estas atividades têm um caracter de temporalidade em oposição ao carácter de permanência.

Para que se torne EE é necessário a presença física por um prazo superior a 12 meses.

- A qualificação de uma instalação fixa obtém-se geralmente pela cumulação da presença física e da permanência.

- A presença física tem sido entendida como “uma relação de contacto físico” entre o lugar de negócios e um ponto geográfico.

NOTA : Comissionistas (art. 5º n.º7 Cd. IRC)

Não se considera que uma empresa tem um estabelecimento estável em território português pelo simples facto de aí exercer a sua atividade por intermédio de um comissionista ou de qualquer outro agente independente,

- desde que essas pessoas atuem no âmbito normal da sua atividade,

- desde que essas pessoas suportem o risco empresarial da mesma.

Mas alerte-se que a noção de EE nem sempre está associada à existência de uma instalação fixa.

Assim, o conceito de EE nem sempre é fácil de analisar sendo necessário obter diversas informações sobre a forma como a entidade não residente está a exercer a sua atividade no território nacional.

É importante obter e analisar os contratos efetuados com agentes independentes de forma a aferir se as suas competências estão a ir além do risco empresarial da sua atividade, para se perceber se o agente independente está a assumir o risco do negócio que compete à entidade não residente:

Exemplos de exceções notórias de situações que configuram a existência de um EE no território nacional;

- Um taxista é um EE sem que tenha necessidade de ter uma instalação física

- Um alegado agente que assegura os serviços pós-venda,

RESUMINDO o Conceito de EE;

Da análise anterior decorre que existem 2 tipos de EE:

- EE materiais ou reais com instalação fixa em território nacional,

- EE pessoais, pessoas, agente independente, sem presença de instalação fixa.

Os EE sem instalação fixa, os pessoais são menos linearmente percetíveis, já que não existe uma estrutura material e humana através da qual a sociedade não residente desenvolve a sua atividade noutro território.

- O que é relevante é a relação estabelecida entre a “pessoa” em causa e a sociedade não residente, nomeadamente quanto a dependência daquela em relação a esta e quanto aos poderes que são atribuídos e utilizados.

- No caso dos EE “pessoais” o que é relevante deixa de ser a presença física e a permanência e passa a ser a existência de determinado vínculo jurídico entre a “pessoa” e a empresa não residente.

NOTA : O que aqui é considerado uma PESSOA ?

O termo “pessoa” inclui indivíduos e empresas e outras entidades com personalidade tributária, tais como subsidiárias, consórcios e outras formas de associações corporativas.

Assim, nos termos descritos no art. 5.º n.1 e art. 3.º n.º4 Cd. IRC, a definição de EE é composta por dois elementos de verificação cumulativa, simultânea;

- elemento estático

- A “organização” , locais e pessoas vinculadas

- elemento dinâmico

- E o exercício da “actividade”,… de natureza comercial, industrial ou agrícola

NOTA : Entidades sujeitas a “Transparência Fiscal”

O art. 5º n.º9 Cd. IRC, prescreve que os sócios ou membros das entidades sujeitas ao regime transparência fiscal, que não tenham sede nem direcção efectiva em teritório Nacional, então obtêm esses rendimentos através de EE aqui situado.

- Esta situação aplica-se apenas para efeitos de imputação dos rendimentos nos termos do art. 6º CIRC.

Portanto estes Investidores internacionais não estão obrigados a dispor de contabilidade organizada nos termos da lei comercial e fiscal, portuguesa podendo assim entregar a M22 sem indicação do TOC/CC,… se :

- Os rendimentos obtidos em TN forem os os referidos no art. 5º n.º8 e 9 do Cd. do IRC.

8 — Com a ressalva do disposto no n.º 3, a expressão «estabelecimento estável» não compreende as actividades de carácter preparatório ou auxiliar a seguir exemplificadas:

a) As instalações utilizadas unicamente para armazenar, expor ou entregar mercadorias pertencentes à empresa;

b) Um depósito de mercadorias pertencentes à empresa mantido unicamente para as armazenar, expor ou entregar;

c) Um depósito de mercadorias pertencentes à empresa mantido unicamente para serem transformadas por outra empresa;

d) Uma instalação fixa mantida unicamente para comprar mercadorias ou reunir informações para a empresa;

e) Uma instalação fixa mantida unicamente para exercer, para a empresa, qualquer outra actividade de carácter preparatório ou auxiliar;

f) Uma instalação fixa mantida unicamente para o exercício de qualquer combinação das actividades referidas nas alíneas a) a e), desde que a actividade de conjunto da instalação fixa resultante desta combinação seja de carácter preparatório ou auxiliar.9 — Para efeitos da imputação prevista no artigo seguinte, considera-se que os sócios ou membros das entidades nele referidas que não tenham sede nem direcção efectiva em território português obtêm esses rendimentos através de estabelecimento estável nele situado.

Até onde chega a obrigação de pagar e entregar impostos?

O art 4º Cd. IRC esclarece qual a extensão desta obrigação.

- Basicamente o IRC incide sobre a totalidade dos rendimentos, incluindo os obtidos fora desse território.

- Mas, as pessoas coletivas e outras entidades que não tenham sede nem direção efetiva em território português só ficam sujeitas a IRC português apenas quanto aos rendimentos obtidos em Portugal.

E quais são os rendimentos que se consideram obtidos em Portugal ?

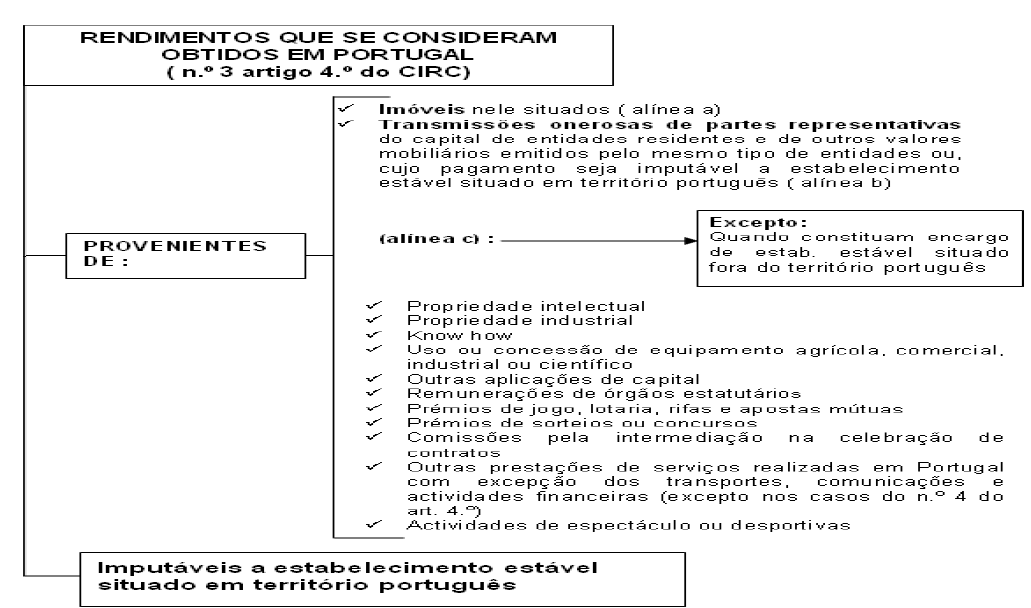

O art 4º, nº3 do Cd. IRC determina quais são Rendimentos que se consideram obtidos em Portugal, e que portanto, estão sujeitos a ser tributados em Portugal:

Mas este articulado é longo e complexo e pode ser consultado em pormenor neste Link sempres atualizado:

Este articulado complexo pode ser mais simplesmente visualizado no seguinte esquema:

Como Interpretar este art. 4º, nº3 do Cd. do IRC ?

Temos de recorrer aos 3 principais princípios para interpretar este artigo 4º, nº3 do Cd. do IRC.

PRINCÍPIO DA FONTE OU DO TERRITÓRIO

- No sistema fiscal Português torna-se necessário identificar a FONTE:

- Fonte : FÍSICA –> localização do imóvel

- Fonte : FINANCEIRA –> local da entidade pagadora

- Fonte : LOCAL do exercício da atividade do EE

Separadores Centrais

Interessante ? Partilhe !

O Perdão das dívidas das pessoas comuns.

Precisa de um Plano ?

É a nossa Missão !

É a nossa especialidade!

Interessante ? Partilhe !

Exemplos dos nossos Planos

Os planos que já escrevemos e defendemos.

Preciso de uma Simulação !

Como posso antecipar o resultado ?

Interessante ?'? Partilhe !!

- Créditos num PER

- Créditos no Encerramento

- Créditos despedimento

- Créditos por Antiguidade

- Como Reclamar valores?

- Quando Reclamar direitos?

- Quem pode reclamar?

- E se eu nada fizer nada ?

- Definição Insolvência

- Definição Falência

- Definição Bankrupcy

- Situação económica difícil

- Par Conditio Creditorium

- Insolvencia limitada

- Definição Comerciante

- Def. Estabelecimento

- Sociedade ou Empresa?

- Empresa ou Estabelecimento?

- Negócio ou Estabelecimento?

- Extinção ou Dissolução?

- Sócio ou Gerente?

- Gestor de facto ou Direito?

- Avalista ou Fiador?

- Comerciante ou Pessoa?

- Definições

- Glosários

- Livros

- papers

- Legislação CIRE

- Jurisprudência Acórdãos

- Fiscalidade Insolvência

- Contabilidade Final

Interessante ? Partilhe !

CIRE - Legislação da Insolvência

A Insolvência contém Fiscalidade e potencia Reversões que dependem da Contabilidade

Interessante ? Partilhe !

Acórdão aplicáveis aos mais virados aspecto da insolvência da sua fiscalidade,

dos planos e da exoneração.

Interessante ? Partilhe !

CONTABILIDADE vs Insolvência

A Insolvência contém Fiscalidade e Reversões

que dependem da Contabilidade

Interessante ?? Partilhe !!

Interessante ? Partilhe !

Ir para o hub central das Reversões Fiscais

Artigos e Acórdãos sobre as Reversões Fiscais contra os Gestores de empresas insolventes

- Autoridade . Acórdãos

- Suporte : leis

- Prova : casos

——————————inicio do ROW final —————————–

A Recordar :

- – Mensagem

- – extrapolar

- – Concluir

———Fim—»

Concluindo :

Existem inúmeros exemplos, mas o objetivo deste post era apenas abrir um pouco a mente e ajudar a pensar ao contrário, por forma a que o leitor possa encontrar novas e imaginativas soluções para os problemas que enfrenta.

————— Fim texto-»

Interessante ? partilhe !!

————— Fim RAW–»

«—————–Inicio do rodapé

Interessante? Partilhe !!

Rodapé – JPMO Social SharePreview next :

Links depois do rodapé

Os Planos Recuperação disponíveis ! Evite a Insolvência.

Empresas

- PEVE - durante a pandemia COVID19 :

- Processo Especialíssimo de Viabilização Empresas

- Procedimento temporário; Simplificação do RERE e do PER.

- O RERE - acordo extrajudicial de Credores

- PER_-vs-_RERE : Homologação de acordos

- Novo PER : funcionamento novo PER só para empresas

- Alterações ao PER em 2017 (agora só para empresas)

- Nova Declaração de " Situação Económica Difícil, mas, Não Insolvente " <--Fundamental!

- Planos de Revitalização(PER) -versus- Planos de Recuperação

- O Plano de Recuperação - para Empresas

- O Plano de Alienação de uma Empresa

- O mais eficaz plano : a Transmissão de um estabelecimento

Pessoas

Interessante ? partilhe !! [ss_by_jm_crea]

Características distintivas dos PER'es, os "Planos de Revitalização"

- Como calcular a "Situação Económica Difícil", num PER?

- Prazos e etapas num PER : uma tabela bem explicada

- Um particular NÃO comerciante pode usufruir de um PER? Agora tem o PEAC !

- Um PER suspende uma insolvência ??

- Direito e poder de VETO num PER

- impugnando um PER-- Ónus de provar desvantagem do Plano é do Credor

- No início de um PER,... Quem se deve CITAR na AT e na SS?

- Quando um PER não é Aprovado....... insolvência ?

Links — Caracteristicas especiais dos PERes

Diversas situações em que a empresa

se pode enquadrar:

A importância de resolver os assuntos

das empresas paradas:

Os conceitos de Administrador, Judicial e de Insolvência

Direitos dos trabalhadores

- A legislação que protege os trabalhadores durante uma insolvência

- Os créditos dos trabalhadores quando o AJ encerra a atividade

- Se o AJ decidir fazer um despedimento coletivo dos trabalhadores

- Direitos dos trabalhadores em caso de encerramento definitivo da empresa

- Quando a empresa é vendida e o contrato de trabalho é transmitido

- Quando o AJ contrata novos trabalhadores durante a insolvência

- Procedimentos para o AJ despedir um trabalhador numa insolvência

- Algumas fontes de doutrina sobre os direitos dos trabalhadores na insolvência

Minutas e Procedimentos de apoio aos Trabalhadores de uma Empresa:

em PER ou Plano de recuperação ou em liquidação

- Procedimentos para o trabalhador receber o apoio do FGS

- Como funciona o Fundo de Garantia Salarial

- Guia prático do Fundo de Garantia Salarial

- O PER e o Fundo de Garantia Salarial

- COMO reclamar créditos laborais de um trabalhador?

- QUANDO deve o trabalhador reclamar o seu crédito?

- Cálculo das indemnizações aos trabalhadores numa insolvência

- Powerpoint Q&A para reclamar créditos de trabalhadores numa insolvência

Conceitos Fundamentais sobre Insolvências;

- Definição do Estado de Insolvência

- Qual a diferença entre Falência e Insolvência?

- Qual a Diferença entre Insolvência e Exoneração ?

- A Falência e a Falência Técnica ainda significam alguma coisa ?

- Definição simplificada de Inadimplência

- Qual a diferença entre estar : "insolvente" versus "situação económica difícil"?

- Qual a Definição e quais as consequências da declaração de insolvência CULPOSA??

Definições avançadas,

- Insolvência por Responsabilidades (não por dívidas)

- Definição de Bankrupcy

- "Par conditio creditorum", o que quer dizer?

- O que é uma insolvência de caráter LIMITADO?

- “Lex specialis derogat legi generali”, o que quer dizer?

- A importância da Falência num processo de Insolvência

- Para que serve a FALÊNCIA num processo de INSOLVÊNCIA ?

- Diferença entre créditos sobre a "MASSA" e créditos sobre a "INSOLVÊNCIA"?

Desentralaçando o Significado de algumas palavras necessárias;

- Qual a diferença entre sociedade e empresa?

- Qual a diferença entre empresa e estabelecimento?

- Qual a diferença entre estabelecimento e massa insolvente?

- Dissolver ou extinguir e um negócio?

- Qual a diferença entre sócio e gerente?

- Qual a diferença entre um cidadão Comerciante e um NÃO-Comerciante ?

- Qual a diferença entre extinção e dissolução

- Qual a diferença entre gerente e administrador?

- Diferença entre créditos sobre a "MASSA" e créditos sobre a "INSOLVÊNCIA"?

- Qual a diferença entre estar : "insolvente" versus "situação económica difícil"?

- Qual a diferença entre avalista e fiador?

- Liquidar? Dívidas? Impostos? Empresas?

- Distinguindo a OPOSIÇÃO dos EMBARGOS do RECURSO no CIRE

Algumas definições de "jargão" fiscal

Algumas palavras que usamos no nosso quotidiano têm um significado distinto quando aplicadas num contexto fiscal.

- Responsabilidade subsidiária dos TOC e ROC segundo a Ordem

- A audição prévia é antes da reversão ou da liquidação?

- A diferença entre prescrição, caducidade e preclusão no contexto fiscal?

- Liquidar o quê? Pessoas, impostos, dívidas?

- Qual da diferença entre interrupção e suspensão de prazos?

- As contribuições para com a SS são dívidas fiscais e tributárias

- As dívidas para com a SS também prescrevem?

- Reclamação graciosa

- Recurso hierárquico

- Impugnação

- Oposição

Planos de Pagamentos Fiscais : SS e AT e as Garantias

O IMT de um imóvel insolvente

A isenção de IMT é um assunto fiscalmente muito controverso, mas que geralmente apenas afeta os compradores de imóveis vendidos pelo AJ num processo de insolvência.

- Fundamentos Legais para existir dispensa de IMT numa Insolvência

- Parecer das Finanças sobre a dispensa de IMT numa Insolvência

- A Actual circular Fiscal sobre as insolvência : Circular_AT 10/2015

- Excerto/remendo sobre o IMT : Circular_4_2017 :IMT na Insolvência

- Acórdão com jurisprudência sobre a isenção de IMT numa Insolvência

Para saber mais sobre os benefícios fiscais numa Insolvência

Links : IMT de um insolvente

Existem outros impostos problemáticos numa Insolvência

Os problemas com o IVA dos credores

De facto, o IVA não é visto nem achado no CIRE, no código dedicado às insolvências, mas é o imposto que mais afeta a recuperação das empresas e os planos de viabilidade

- O impacto no devedor quando os credores recuperam o IVA

- A interferência do IVA nos planos de recuperação

- Benefícios fiscais numa insolvência

- O atraso da AT não faz precludir o direito a reaver o IVA

- A AT devolve IVA numa insolvência se a contabilidade estiver imaculada

A Legislação FISCAL

Encontra aqui a legislação Fiscal que

é necessária num processo de Insolvência.

- Lei Geral Tributária -

- O art 30º, nº 3, da LGT declara que

- o CIRE não pode impor planos aos Estado

- CPPT

- C.IRC

- C.IRS

- C.IVA

- Código do Imposto do Selo

- aplica-se na venda do trespasse de um estabelecimento insolvente

- Código do IMI e do IMT - Aplica-se quase sempre!

- Estatuto dos Benefícios Fiscais -

- Que se aplica perfeitamente num plano de recuperação

- Regime Geral das Infrações Tributárias -

- Que também se aplica na reversão de impostos

"Direito" circulatório

As Finanças emitem muitos "ofícios circulados" que na prática funcionam como legislação que os serviços aplicam.

- Fiscalidade & Insolvências--Circular AT 10/2015 -Importante!

- Circular DGI Extinção X Dissolução 1-2010 Desactualidado!

- ATA - Inf. Vinculativa IMT x IRS Insolventes

- AT - of circulado 60087 PagPrestações 196

- Of_Circulado_60072_6112009 - O Factoring e a penhora de créditos

- Ofício circulado 30101.-IVA Construção

- Ofício Circ 60074-Procedimentos para revisão dos PECs

- Ofício Circulado 30138--Art.53º IVA & isenções

- OFÍCIO CIRCULADO 60082 Reversão imediata se falidos

- Dispensa IMT na Insolvência 2017 -- NOVO !

- Nova Circular da AT que altera a circular 10/2015 quanto ao IMT

- Parecer-DGI-Venda imóveis sem IMT nem Selo

- IMT-INSOLVÊNCIAS Circular-2014-1 Desactualidado!

- ATA Doutrina-IRS Isenção de IVA

Links : Legislação Fiscal e Circulatorio

A Recordar :

- As novas regras previstas nos artigos 78º e seguintes do CIVA são rigorosas,

- Mas nada mais são do que uma mera obrigação de organizar um trabalho que é suposto ser organizado.

- A organização documental, fiscal e processual, é absolutamente necessária para evitar a fraude por quem abusava do sistema legal de recuperação de IVA.

- O rigor, agora acrescido, defende os contribuintes honestos e dificulta a vida dos desonestos.

- Quem não deve não teme.

ARTIGOS

Como Reaver o IVA

de uma Insolvência.

Procedimentos - detalhes necessários:

Rodapé : Recuperar o IVA

Pareceres da OTOC no âmbito das insolvências

- OTOC- CC que rescinde tem de encerrar as contas

- OTOC--a função de TOC e AJ é incompatível

- OTOC--A insolvência e o TOC

- OTOC--As obrigações tributárias da empresa insolvente

- OTOC--dever de lealdade num PER

- OTOC--Efeitos da Insolvência da Reversão

- OTOC--IVA na transmissão de Estabelecimento-art199CIRE

- OTOC--Insolvência – implicações no exercício das funções do TOC

- OTOC--Insolvência declarada e o fim da ligação ao anterior TOC

- OTOC--FAQ's - As perguntas frequentes na Ordem do Contabilistas

- OTOC--Responsabilidade Subsidiária dos TOC

Sistema de Normalização Contabilística em Vigor em Pt

- SNC_Código de Contas : tabela de uma Página

- SNC Explicado ,... em muitas páginas.....

- Decreto-Lei n.º 158/2009 e correspondente rectificação

- CC - Código de contas

- MDF - Modelos de demonstrações financeiras

- NCRF-PE - Norma contabilística e de relato financeiro para pequenas entidades

- NCRFs - Normas contabilísticas e de relato financeiro

- NI - Normas interpretativas

- EC - Estrutura conceptual

- Normas Contabilísticas de Relato Financeiro